Ayer hablábamos de un hecho triste y de una persona animada por un amor genuino al progreso del conocimiento .

Reímos de eso hoy, es mejor.

El canal educativo, es decir el Corriere della Sera, de cuya fiabilidad hemos hablado varias veces ( aquí y aquí , por ejemplo), hoy nos permite saber que:

Mientras tanto, miremos el lado positivo. Los "impulsores de la austeridad", entre ellos el señor Buti , tiran la máscara. Todo el majestuoso y refinado debate sobre las nuevas normas se reduce a un punto práctico muy simple: recortes de diez mil millones por año durante los próximos siete años. Este año supondría, por ejemplo, no renovar los contratos del sector sanitario y no fusionar las tarifas del IRPEF. Esta verdad la conocemos desde hace tiempo, porque habíamos visto algunas simulaciones de las nuevas reglas, pero es importante que lo digan, porque si lo hubiéramos dicho, habrían tenido la oportunidad de desmentirlo.

Ahora no pueden.

Veamos entonces el lado negativo.

No sólo sabemos ahora, sino que lo predijimos hace doce años, que los recortes no resolverían el problema de la deuda pública . Eran los famosos “ rescates que no nos salvarán ” (por cierto, los gráficos de posts anteriores a 2013 vuelven a ser visibles y os sugiero que los miréis).

Desde entonces, esta verdad ha sido confirmada por datos:

(el período resaltado por el rectángulo rojo es el de la austeridad de Monti y Letta, que llevó la relación deuda/PIB del 120% a finales de 2011 al 135% a finales de 2014: ya lo saben, pero hay ensayistas dando vueltas En los estudios de televisión hay escasez de publicaciones científicas revisadas por pares que digan lo contrario ).

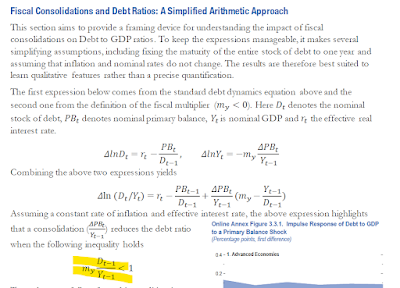

¡No solo! Con un cómodo retraso de doce años, hoy el FMI también nos hace saber que "en promedio, las consolidaciones fiscales no reducen la relación deuda/PIB" (en promedio, las políticas fiscales restrictivas -es decir, recortes del gasto o aumentos de impuestos- no reducen la relación deuda/PIB), y también hacen un pequeño dibujo:

(que encuentras aquí y que es extraño que nadie te haya hablado).

No quiero aburrirlos con detalles técnicos, pero en resumen, la línea vertical negra es el intervalo de confianza del impacto de los recortes: si cruza cero, significa esencialmente que en el 90% no es posible excluirlo. El impacto de los recortes de las políticas de austeridad sobre la deuda pública es nulo. También observará que en las economías avanzadas el impacto de los recortes en la relación deuda/PIB es positivo, no negativo, es decir, después de los recortes la relación deuda/PIB aumenta, no disminuye, y que en estos casos el intervalo de confianza del 90% es por encima de cero (por lo tanto, en el 90% de los casos no es posible excluir que los recortes aumenten la deuda pública).

Esto significa esencialmente que lo que hemos visto en Italia no es un caso particular, un accidente de un destino cínico y tramposo, sino una regularidad estadística que, después de doce años de debate, está atestiguada incluso por el Fondo Monetario Internacional.

¿Deberíamos sorprendernos?

Yo diría que no. Ya nos habíamos dado una explicación hace once años cuando hablábamos de la aritmética de la deuda pública en Ruritania : dado que el gasto público entra en la definición del PIB (Y = C + G+ I + el gasto público (G) reduce el PIB (Y) en una , abstrayendo por simplicidad de cualquier efecto indirecto. Moraleja de la historia: si el ratio deuda/PIB es mayor que uno, por ejemplo es 6/5 = 120%, quitando uno de arriba y uno de abajo se pasa a 5/4 = 125%, que es lo que pasó no sólo en Ruritania, pero también en Italia.

Si lees el World Economic Outlook encontrarás una explicación mucho más refinada y científica : obviamente tienen que complicarlo para no hacerte entender que no querían entender algo simple:

pero los que saben matemáticas verán inmediatamente que la esencia del razonamiento es lo que he expuesto para beneficio de los que no saben matemáticas.

Objeción: "¿Pero entonces me estás diciendo que tengo que aumentar el déficit para reducir la deuda?"

Dado que el asunto es más complicado que eso, ¡mira cuánto disminuyó la proporción en 2021 y 2022, cuando se suspendieron las reglas y los gobiernos pudieron no hacer recortes! Evidentemente, la verdad está en el medio, pero claramente no es lo que los impulsores de la austeridad, artífices de una temporada que puso al país de rodillas y que los italianos, en las últimas elecciones, archivaron.

Te debía mucho.

(… el lado negativo tiene un aspecto que merece ser subrayado: la calidad de la elite italiana deja mucho que desear. Es inaceptable que un economista no lea el informe Perspectivas de la economía mundial, o que, al leerlo, deliberadamente no lea "Ténganlo en cuenta. Como les he dicho una y otra vez, la renovación de las elites técnicas lleva mucho, mucho más tiempo que la renovación de los puestos electivos. Hay que tener perseverancia, de lo contrario siempre nos encontraremos viviendo en un eterno Día de la Marmota ". ..)

(… hoy cerramos reservas para #Goofy12. Si estás interesado en participar, ahora es el momento de registrarte … )

Esta es una traducción automática de una publicación escrita por Alberto Bagnai y publicada en Goofynomics en la URL https://goofynomics.blogspot.com/2023/11/spingitori-di-austerita-mbuti-su.html el Mon, 20 Nov 2023 09:20:00 +0000. Algunos derechos reservados bajo la licencia CC BY-NC-ND 3.0.