En la primera mitad de 2024 se registraron fuertes ingresos brutos para una serie de proyectos “superestrellas” que alguna vez fueron muy esperados. Desde Wormhole hasta Polyhedra Network, desde Starknet hasta LayerZero y desde Zksync hasta Blast, todos estos son proyectos de lanzamiento aéreo que la comunidad y los cazadores de gangas han estado esperando durante mucho tiempo.

Sin embargo, la evolución real de los precios en el momento de la recogida no fue satisfactoria. Especialmente en la era del Airdrop industrializado, mientras un gran número de usuarios comunitarios y talleres de cazadores de gangas ayudan a estos proyectos emblemáticos a obtener impresionantes datos en papel, inflando así las valoraciones de los proyectos, factores adicionales como valoraciones exageradas (FDV) completamente diluidas debido al capital de riesgo. financiación han preparado el terreno para los riesgos de una liquidez anticipada.

Por ejemplo, las recientes emisiones de tokens respaldados por capital de riesgo como W (Wormhole), ZK, ZRO y STRK han sido un desastre: los FDV son extremadamente altos y sus precios han seguido una tendencia continua a la baja, con caídas casi diarias desde la cotización, con Abandono temprano de inversores atrapados en pérdidas importantes.

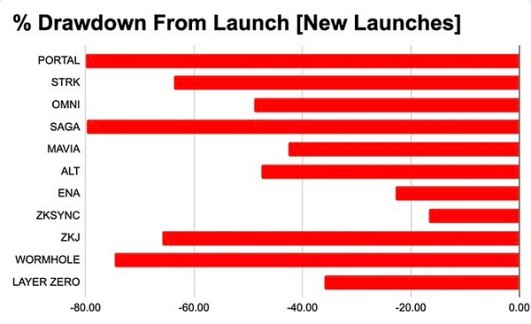

Según las estadísticas de finales de junio (sin tener en cuenta nuevas caídas recientes), PORTAL y SAGA ya han bajado alrededor del 80% de sus precios de apertura, mientras que W, ZKJ, STRK, OMNI y ALT han caído más del 50%.

Desde una perspectiva de datos, la era en la que se podían obtener ganancias sustanciales fácilmente comprando tokens respaldados por VC para usuarios habituales ya ha terminado. Al menos para los nuevos tokens recientes, comprarlos en el mercado secundario se está acercando al punto en el que es incluso más barato que en la siguiente fase de valoraciones financieras, y hay signos de reversiones de valoración entre los mercados primario y secundario:

Según los últimos datos del 10 de julio:

· Históricamente, ZRO ha recaudado 3.000 millones de dólares en total, con una capitalización de mercado total actual de sólo 3.800 millones de dólares.

· W ha recaudado 2.500 millones de dólares en total, con una capitalización de mercado actual de 2.900 millones de dólares.

· ZK ha recaudado 1.250 millones de dólares en total, con una capitalización de mercado actual de 3.100 millones de dólares.

· ZKJ ha recaudado mil millones de dólares en total, con una capitalización de mercado actual de 1.200 millones de dólares.

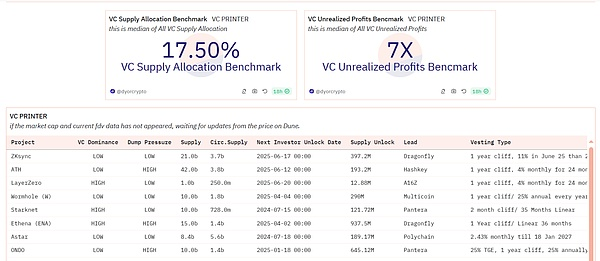

Curiosamente, Dune Analytics muestra que, incluso en el caso de una desaceleración del mercado, las ganancias en papel para las principales empresas de capital de riesgo con estas inversiones simbólicas siguen siendo sustanciales, con rendimientos que van desde decenas hasta casi cien veces la inversión original. En general, los beneficios no realizados para los capitalistas de riesgo siguen siendo siete veces superiores.

Hitesh.eth, cofundador de DYOR, también compiló una lista de los 10 principales "tokens de VC" en términos de tasas generales de retorno de VC. Estos tokens son predominantemente los que experimentan caídas continuas en el mercado, lo que reduce significativamente la confianza del mercado.

Al mismo tiempo, a pesar de las grandes pérdidas sufridas por los inversores en el mercado secundario de tokens como ENA, DYM y SAGA, las empresas de capital riesgo lograron obtener beneficios de más de 10 veces. Por ejemplo, ENA logró una tasa de rendimiento de 100 veces, mientras que el token de menor rendimiento, ALT, todavía produjo rendimientos superiores a 10 veces. La disparidad entre las experiencias de los capitalistas de riesgo y los inversores del mercado secundario puede describirse como un marcado contraste entre “fuego y hielo”.

El auge de Memecoin: el choque entre el capital de riesgo tradicional de la era Web3 y la filosofía de inversión descentralizada

En contraste con la continua caída de los precios de los principales tokens respaldados por VC en la plataforma de comercio en línea, el rendimiento del mercado secundario de activos blockchain como Memecoin ha aumentado, casi "devorando" todo el mercado y convirtiéndose en un símbolo cultural de la Web3. época.

Desde la primera mitad de este año, Memecoins ha superado a los tokens respaldados por VC en el mercado, atrayendo rápidamente atención y entradas de capital significativas. Simbolizan una creciente demanda pública de justicia, que rápidamente se está convirtiendo en una tendencia. A medida que los precios de los proyectos de Star VC continúan cayendo, Memecoins y otros activos de blockchain están contrarrestando la tendencia y convirtiéndose en símbolos populares en el ecosistema Web3. En el corto plazo, las Memecoins han atraído enorme atención y financiación, representando la voz de los inversores comunes que exigen justicia y descentralización. Este fenómeno pone de relieve el choque y la contradicción entre el modelo tradicional de capital de riesgo y la filosofía de inversión descentralizada que emerge dentro del ecosistema Web3.

Sin embargo, el auge de las Memecoins también refleja un cierto acto de desesperación dentro del ecosistema Web3. A medida que los capitalistas de riesgo tradicionales dominan y reprimen cada vez más la innovación en la industria Web3, existe una necesidad urgente de un modelo que desafíe las prácticas desleales de los capitalistas de riesgo tradicionales sin sacrificar su experiencia y, al mismo tiempo, evite la especulación excesiva sobre los memecoins que tienden a generar.

Desventajas de las empresas de capital de riesgo tradicionales: los problemas del monopolio de élite y el alto umbral de participación

En el campo tradicional del capital riesgo, el fenómeno del monopolio de élite es bastante grave. El poder de toma de decisiones se concentra en manos de unos pocos grupos de élite y las oportunidades de inversión se limitan a un grupo selecto con abundantes recursos. A los inversores comunes les resulta difícil participar y todo el proceso de inversión a menudo carece de transparencia, lo que dificulta que el usuario habitual acceda a la información y obtenga las oportunidades de inversión adecuadas. El largo ciclo de retorno de las inversiones de capital de riesgo y los altos umbrales de participación inicial hacen de este campo una zona prohibida para los inversores recurrentes.

Además, debido a sus modelos centralizados y cerrados, los capitalistas de riesgo tradicionales a menudo implican una opacidad extrema. Los flujos de financiamiento, la toma de decisiones y la ejecución de proyectos generalmente se realizan dentro de un círculo interno, lo que dificulta que los inversores externos comprendan el verdadero estado y progreso de los proyectos. Esta característica de altas barreras de entrada y baja transparencia convierte al capital de riesgo en un “juego” para pequeños grupos de élite, mientras que los inversores tradicionales quedan al margen.

Decapital: remodelar un entorno de inversión justo y transparente a través de modelos DAO

La aparición de De-Capital tiene como objetivo acabar con las prácticas desleales que prevalecen en el capital riesgo tradicional. Aprovechando un modelo de gobernanza de organización autónoma descentralizada (DAO), De-Capital redefine las reglas de la inversión de riesgo. El modelo DAO reduce las barreras a la participación, permitiendo a los usuarios cotidianos acceder a oportunidades de inversión que antes estaban fuera de su alcance. Independientemente de los antecedentes del inversor, el tamaño de la financiación o los recursos sociales, todos pueden participar por igual en proyectos de innovación global de alto nivel a través de DAO.

Este modelo reduce significativamente el monopolio de élite que a menudo se encuentra en los capitalistas de riesgo tradicionales. Mediante una votación transparente y la ejecución de contratos inteligentes, se garantiza que todos los miembros de la comunidad puedan participar de manera justa en el proceso de toma de decisiones. De-Capital ofrece a los usuarios una plataforma de inversión abierta y justa, garantizando que cada oportunidad de inversión se presente de forma transparente a todos los participantes.

Ecosistema de inversión Web3.0: combinar experiencia e innovación para promover el desarrollo equitativo

De-Capital crea un entorno de inversión justo y transparente según el modelo DAO y reúne a desarrolladores de alta calidad y miembros de la comunidad de todo el mundo a través de su protocolo de servicios de capital de riesgo Web3.0, creando un ecosistema en el que todos ganan. La plataforma combina las ventajas de la descentralización con estrategias de inversión especializadas, asegurando la alta calidad y el desarrollo a largo plazo de los proyectos.

A través de contratos inteligentes y gobernanza descentralizada, De-Capital simplifica el proceso de inversión, mejora la eficiencia de la ejecución de proyectos y reduce la burocracia y la intervención humana que se encuentran comúnmente en los capitalistas de riesgo tradicionales. Este modelo innovador permite a los inversores comunes participar en proyectos y obtener beneficios a largo plazo al tener tokens de plataforma. Este enfoque rompe las altas barreras de las inversiones tradicionales y al mismo tiempo utiliza medios tecnológicos para garantizar la equidad y la transparencia de los proyectos.

En el contexto de la Web 3.0, De-Capital lidera el desarrollo futuro del capital de riesgo eliminando las desventajas del capital de riesgo tradicional a través de la innovación tecnológica y brindando a los usuarios globales oportunidades de inversión más eficientes y transparentes. Esto realmente logra los objetivos de descentralización e inversión equitativa. De cara al futuro, De-Capital seguirá impulsando la innovación y el desarrollo en la Web 3.0, convirtiéndose en una fuerza clave en la próxima generación de capital de riesgo.

El contenido de este artículo proviene de: https://linktr.ee/decapital_dct .